- Die neue Grundsicherung soll den Regelsatz wieder langsamer anpassen – wie zu Hartz-IV-Zeiten.

- Inflation trifft Bedürftige sofort – Entlastung kommt erst nach bis zu 18 Monaten (bisher 9 bis 12)

- Betroffene müssen Regelsatz Kürzung in Form von Kaufkraftverlust hinnehmen

- Gerichte halten die bisherige Formel für verfassungsgemäß – neue Klagen drohen beim Rückbau.

Inhaltsverzeichnis

Was ändert sich mit der Neuen Grundsicherung?

Kaum berichtet, kaum verstanden – und doch von enormer Tragweite: Die neue Bundesregierung will das Bürgergeld ab (voraussichtlich) 2026 abschaffen und durch eine „Neue Grundsicherung“ ersetzen. Was nüchtern klingt, ist in Wahrheit ein massiver Kurswechsel in der Sozialpolitik. Während Sanktionen, Mitwirkungspflichten und Jobcenter-Härte öffentlich diskutiert werden, bleibt eine viel folgenreichere Änderung nahezu unbeachtet: Die Reform der Regelsatz-Berechnung. Wir haben bereits vor mehreren Wochen unter „Neue Berechnung des Bürgergeld Regelsatzes bringt sozialen Rückschritt“ hingewiesen – damals waren die Koalitionsgespräche noch im vollen Gange.

Im Koalitionsvertrag von CDU, CSU und SPD – 144 Seiten stark und betitelt mit „Verantwortung für Deutschland“ – versteckt sich ein Satz, der die Richtung vorgibt: „Wir werden den Anpassungsmechanismus der Regelsätze in Bezug auf die Inflation auf den Rechtsstand vor der Corona-Pandemie zurückführen.“

Heißt konkret: Preissteigerungen werden künftig wieder verzögert in den Bürgergeld-Regelsatz eingepreist – wie zu Hartz-IV-Zeiten. Für die Betroffenen bedeutet das: Sie tragen die Kaufkraftverluste alleine – der Staat zahlt erst später. Eine soziale Katastrophe mit Ansage, die öffentlich kaum thematisiert wird.

So soll nicht mehr wie bisher zweistufig, sondern wieder nach dem alten 70/30-Mischindex aus

- 70 % Preisentwicklung

- 30 % Nettolohnentwicklung

erfolgen. Der Quartalszuschlag – Inflationsdaten aus dem 2. Quartal des Vorjahres – im Rahmen der ergänzenden Fortschreibung – fließen dann nicht mehr in die Berechnung ein.

Karlsruher Richter nehmen Bürgergeld-Regelsatz auseinander – Ministerium unter Druck

Aktuelles Modell: Bürgergeld folgt der Inflation zeitnäher

Das derzeitige Bürgergeld-Berechnungsmodell wurde 2023 eingeführt, um auf Preissteigerungen schneller reagieren zu können. Es besteht aus zwei Komponenten:

- Basisfortschreibung nach bisherigem Mischindex (70/30)

- zusätzliche Quartalsanpassung (reiner Preisindex des 2. Quartals des Vorjahres)

Diese Kombination gleicht die Inflation innerhalb von 9–12 Monaten aus – deutlich schneller als die alte Formel mit bis zu 18 Monaten Verzögerung, wo der Regelbedarf viel zu spät angepasst wurde.

Gerichtsurteile bestätigen: Quartalsstufe ist verfassungsgemäß

Genau diese zweite Stufe hat das Landessozialgericht NRW am 02.04.2025 in drei Beschlüssen – L 2 AS 1358/24 B, L 2 AS 1621/24 B und L 2 AS 1643/24 B – als verfassungsgemäß eingestuft. Sie fängt Preisschocks laut Gericht „zeitnah“ auf und erfüllt damit die Anforderungen des Bundesverfassungsgerichts aus dem Urteil BVerfG 1 BvL 10/12. Auch andere Gerichte wie das LSG Berlin-Brandenburg (L 18 AS 279/23 vom 18.10.2023) und das LSG NRW (L 2 AS 39/24 B vom 17.04.2024) bekräftigen diese Sichtweise. Sie sehen in der ergänzenden Fortschreibung einen verfassungsrechtlich notwendigen Schutzmechanismus. Eine Rückkehr zur reinen 70/30-Methode würde dieses Schutzniveau aufgeben.

Wer die Quartalsstufe streicht, nimmt diesen Schutzschirm weg – und öffnet die Tür für neue Klagen wegen verfassungsrechtlicher Bedenken in Bezug auf die Unterdeckung. So heißt es im Leitsatz des LSG NRW (L 2 AS 1358/24 B):

„Die Einbeziehung der kurzfristigen Preisentwicklung durch die zusätzliche Fortschreibung gewährleistet, dass reale Kaufkraftverluste in einem verfassungsrechtlich angemessenen Zeitraum ausgeglichen werden können.“

Was die Daten sagen: Rechenbeispiel für 2026

Für die Mischindex-Basisfortschreibung ermitteln wir zunächst die Änderungsrate bei den Preisen, die zu 70 Prozent einfließt und im weiteren Schritt die Lohnzuwächse, die zu 30 Prozent einfließen.

Preisteil (70 %)

Der regelbedarfsrelevante Preisindex für Güter und Dienstleistungen lag 2024 durchschnittlich bei + 5,30 Prozent. Im ersten Quartal 2025 fiel er aber schon auf rund + 2,1 Prozent gegenüber dem Vorjahr. Für das gemischte Fenster Juli 24 – Juni 25 ergibt sich rechnerisch ein Preisplus um 3,7 – 3,9 Prozent, wobei Daten für die Monate Mai und Juni 2025 vorsichtig geschätzt wurden.

Regelbedarfsrelevanter Preisindex (RPI) im Jahresfenster Juli 2024 – Juni 2025: ca. +3,8 %

Lohnteil (30 %)

Das Statistische Bundesamt gibt für 2024 einen Nominallohnzuwachs von 5,4 Prozent an – der in der Berechnungsformel relevante Nettowert aus den Volkswirtschaftlichen Gesamtrechnungen je Arbeitnehmer (VGR, § 28a Abs. 3 SGB XII) liegt erfahrungsgemäß etwa 0,3 Prozentpunkte niedriger, also bei rund 5,1 %.

Nettolohnzuwachs VGR: geschätzt +5,1 %

Daraus ergibt sich ein vorläufiger Mischindex von rund 4 %:

(0,7 × 3,8 % + 0,3 × 5,1 % ≈ 4,1 %).

Ergebnis:

Mischindex 2026 ≈ 4,1 %

Ausgangsbasis: 535,50 € *

→ 558 € Regelsatz nach alter Methode

* § 28a Abs. 2 SGB XII bestimmt, dass für jede neue Fortschreibung nicht der aktuell ausgezahlte Regelsatz, sondern das ungerundete Ergebnis der Basisfortschreibung des Vorjahres heranzuziehen ist. Für 2026 bedeutet das: Ausgangspunkt sind 535,50 Euro (Stufe 1-Wert 2025).

Bis zu diesem Punkt sind altes 70/30-Verfahren und Bürgergeld-Formel identisch.

Mit Quartalsaufschlag (aktuelle Formel):

Prognose: ca. +0,8–1,0 %

→ Regelsatz ca. 563–564 €

Fazit: Ohne Quartalsaufschlag bleibt der Wert unter dem heutigen Regelsatz – eine faktische Nullrunde. Mit der ergänzenden Fortschreibung (Quartalsaufschlag) würde der Regelbedarf etwa den heutigen Stand erreichen. Vermutlich wird es daher für 2026 keine Anpassung geben – Wir haben bereits im Januar unter „2026 droht die nächste Bürgergeld-Nullrunde“ darauf hingewiesen.

Bürgergeld Bedürftige dienen als Fußabtreter für politisches Versagen

Was wäre bei stärkerer Inflation?

Angenommen, Preise und Löhne steigen jeweils um 5 % im Zeitraum Juli 2024 bis Juni 2025, das 2. Quartal um 4 %:

- Bürgergeld-Modell: 575 €

- Alte Methode: 562 €

Differenz: 13 € pro Monat

Je höher die Inflation, desto größer wird die Lücke.

Rückblick: Was hätte die Quartalsstufe 2022 und 2023 bewirkt?

Hätte man bereits in den Jahren vor der Bürgergeld-Einführung die ergänzende Fortschreibung zur Bestimmung des Regelbedarfs herangezogen, sähen die Zahlen so aus.

| Jahr | Regelsatz gezahlt | Mit Quartalsaufschlag | Differenz |

|---|---|---|---|

| 2022 | 449 € | ≈ 465 € | +16 € |

| 2023 | 502 € | ≈ 527 € | +25 € |

Erläuterungen zur Tabelle:

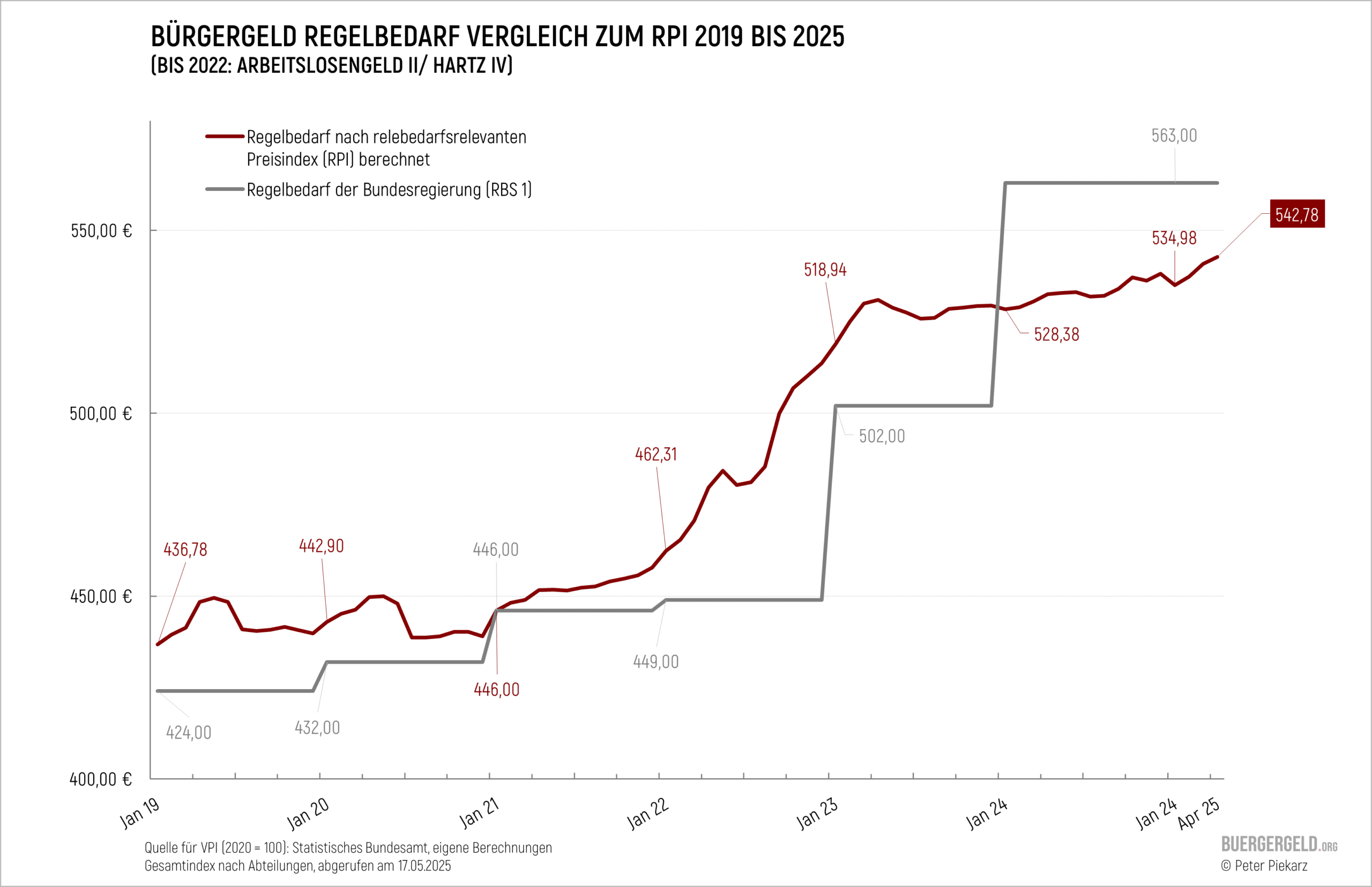

- 2022: Die reine 70 / 30-Fortschreibung hob den Satz von 432 € auf 448,80 €, die als Regelbedarf in der RBS 1 mit gerundet 449 € gezahlt wurden . Mit Quartalsaufschlag von 3,5 Prozent wären es 464,72 € geworden, gerundet 465 € – rund 16 € mehr pro Monat.

- 2023: Ohne neue Warenkorbermittlung (nach EVS 2018) hätte der Basiswert bei rund 480 Euro gelegen. Eine ergänzende Quartalsfortschreibung von 9,9 Prozent hätte den Regelsatz auf rund 527 Euro gehoben. Im Vergleich zu den tatsächlich gezahlten 502 Euro fehlten so gut 25 Euro pro Monat. 527 Euro ist auch der Betrag, auf den Dr. Irene Becker in ihrer Studie Bürgergeld: Erhöhungen gleichen Kaufkraftverluste in früheren Jahren nicht aus im Auftrag des Paritätischen Gesamtverbandes hinweist.

In beiden Jahren war der real gezahlte Satz zu niedrig, was nur teils durch Einmalzahlungen kompensiert wurde:

- August 2022: 200 € Sofortzuschlag = 17 €/Monat

- 2023: keine allgemeine Pauschale

Siehe auch: 200 Euro Hartz IV Sofortzuschlag schon vor Auszahlung verpufft

Einmalzahlungen können eine strukturelle Unterdeckung nicht ersetzen. Zudem führen Einmalzahlungen nicht zu höheren Mehrbedarfen, da diese sich ausschließlich am monatlich gezahlten Regelbedarf orientieren.

Grafik zeigt den Effekt visuell

Die untenstehende Grafik vergleicht die tatsächlichen Regelbedarfe (graue Linie) mit der Preisentwicklung nach RPI (rote Linie).

Sparen auf Kosten der Ärmsten als politische Ziel

Die Rückkehr zur alten Methode bringt kurzfristig fiskalische Vorteile:

- Weniger Ausgaben für das BMAS

- höhere Steuereinnahmen durch langsamere Erhöhung des Grundfreibetrags bei der Einkommensteuer

Doch langfristig führt sie zu struktureller Unterdeckung und wachsender Ungleichheit – und damit zu neuer Klagegefahr, weil die Vorgaben des Bundesverfassungsgerichts nicht mehr erfüllt würden.

Tschüss Bürgergeld – Rückkehr zur Härte bei der Grundsicherung

Steuerliche Folgen für alle

Steuerlicher Grundfreibetrag steigt langsamer

Der Regelbedarf fließt in die Berechnung des steuerlichen Existenzminimums ein. Jeder Euro weniger bedeutet 12 € geringerer steuerlicher Freibetrag pro Jahr.

Fällt – wie bei der Neuen Grundsicherung geplant – der Quartalsaufschlag nun weg, steigt der steuerliche Grundfreibetrag künftig langsamer; die jüngste Anhebung aus dem Vorjahr zeigt, wie stark diese Stellschraube der aktuelleren Inflationsdaten wirkt – hier wurde der steuerliche Grundfreibetrag für 2024 nachträglich um 180 Euro von 10.604 Euro auf 11.784 Euro angehoben (BMF).

Kinderfreibetrag betroffen

Auch Kinderregelsätze steigen langsamer – das wirkt sich auf das Kinderexistenzminimum aus mit dem Ergebnis, dass auch die Kinderfreibeträge zu gering ausfallen.

Schulpauschale stagniert

Die Schulbedarfspauschale (174 € jährlich – 58 € zum 01.02 und 116 € zum 01.08 ) wird prozentual wie der Regelbedarf in der RBS 1 erhöht (§ 34 Abs. 3a SGB XII). Ohne Quartalskomponente: keine Anpassung – steigende Belastung für Familien.

Regierung kauft sich Stabilität – zum Preis sozialer Gerechtigkeit

Die geplante Rückkehr zur alten Berechnungsformel bedeutet: Preissteigerungen treffen Bedürftige wieder mit Verzögerung, obwohl Gerichte genau das moniert haben. Der Staat spart kurzfristig – doch Millionen Menschen zahlen den Preis in Form von:

- zu spät angepassten Regelsätzen

- sinkendem Grundfreibetrag

- stagnierenden Kinder- und Schulfreibeträgen

Was wie ein technischer Wechsel wirkt, ist in Wahrheit eine sozialpolitische Weichenstellung mit massiven Folgen.

Quellen:

- Koalitionsvertrag zwischen CDU, CSU und SPD – „Verantwortung für Deutschland“

- Deutsche Bundesbank – Monatsbericht – Dezember 2024

- Deutsche Bundesbank – Monatsbericht – April 2025

- Destatis – Löhne nach VGR je Arbeitnehmer

- Destatis – Verbraucherpreisindex für Deutschland – Lange Reihen ab 1948 – April 2025

- BMF – 14. Existenzminimumbericht (PDF)

Peter Piekarz ist Steuerfachangestellter und Fachjournalist für Sozialrecht. Als Gründer von HartzIV.org (dem direkten Vorgänger von buergergeld.org publiziert er seit über 20 Jahren zu sozialrechtlichen Fragen und hat mehr als 1.000 Fach- und News-Beiträge verfasst.

Führende Schulbuchverlage (wie Westermanngruppe, Bildungsverlag EINS, Friedrich Verlag) und Online-Medien nutzen seine Artikel und Infografiken regelmäßig als verlässliche Quelle.

» Mehr über unsere Redaktion und Expertise