Wer verschuldet ist und ein Girokonto besitzt, kennt das Risiko: Sobald ein Gläubiger einen Pfändungsbeschluss erwirkt, kann die Bank das komplette Guthaben einfrieren. Ein Pfändungsschutzkonto, kurz P-Konto, verhindert genau das – bis zu einer bestimmten Grenze bleibt das Geld für den Kontoinhaber verfügbar. Zum 1. Juli 2026 wurde diese Grenze turnusgemäß erhöht.

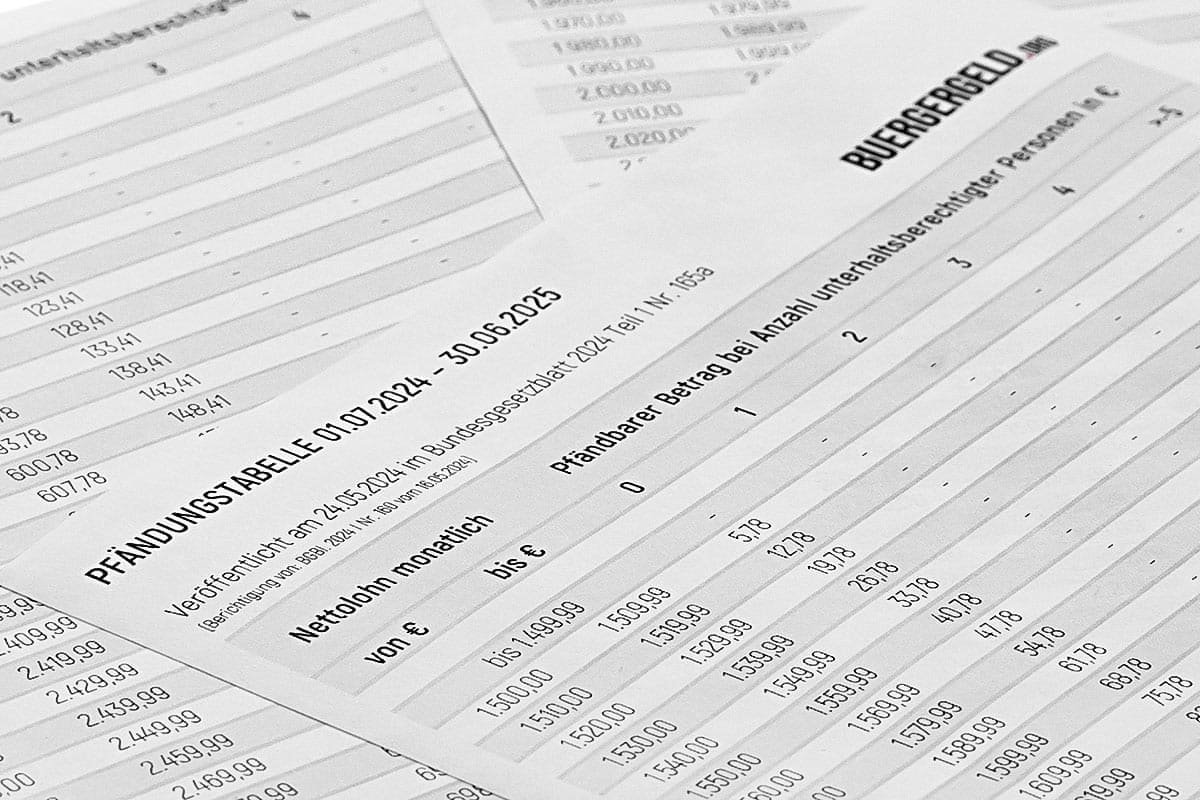

Die neue Grenze: 1.590 € im Monat

Grundlage ist der sogenannte Pfändungsfreibetrag, der sich am steuerlichen Grundfreibetrag orientiert und jedes Jahr zum 1. Juli neu festgelegt wird. Für den Zeitraum vom 1. Juli 2026 bis zum 30. Juni 2027 beträgt er 1.587,40 €. Auf dem P-Konto greift jedoch eine Rundungsregel (§ 899 Abs. 1 ZPO): Der Betrag wird auf den nächsten vollen Zehner aufgerundet, sodass praktisch 1.590 € geschützt sind – im Jahr zuvor waren es noch 1.560 €.

Diese 1.590 € stehen jedem Kontoinhaber ohne Unterhaltspflichten automatisch zu, unabhängig davon, woher das Geld kommt. Ob Gehalt, Rente oder Ersparnisse überwiesen werden, spielt keine Rolle.

Geld zurücklegen mit dem P-Konto – so gehts

Mehr Schutz bei Kindern oder unterhaltsberechtigten Angehörigen

Wer für andere Personen sorgen muss, bekommt einen höheren Freibetrag. Für die erste unterhaltsberechtigte Person – etwa ein Kind oder einen Partner ohne eigenes Einkommen – kommen 597,42 € hinzu. Für jede weitere Person (bis maximal fünf) sind es zusätzlich je 332,83 €. Gerundet ergibt sich folgende Staffelung:

| Zahl der Unterhaltsberechtigten | Geschützter Betrag |

|---|---|

| keine | 1.590 € |

| 1 | 2.190 € |

| 2 | 2.520 € |

| 3 | 2.860 € |

| 4 | 3.190 € |

| 5 | 3.520 € |

Bei mehr als fünf unterhaltsberechtigten Personen ist keine automatische Erhöhung mehr vorgesehen. In diesem Fall bleibt nur der Weg über einen individuellen Antrag beim zuständigen Vollstreckungsgericht nach § 850f ZPO.

Beispiel: Ein Verkäufer verdient 2.400 € netto im Monat und hat ein unterhaltsberechtigtes Kind. Sein Freibetrag liegt damit bei 2.190 €. Geht sein Gehalt auf dem P-Konto ein und liegt eine Kontopfändung vor, darf die Bank lediglich die Differenz von 210 € an den Gläubiger auszahlen. Die restlichen 2.190 € bleiben ihm erhalten.

Kindergeld zählt separat

Ein Punkt, der häufig übersehen wird: Kindergeld wird nicht in den allgemeinen Freibetrag eingerechnet, sondern kommt zusätzlich obendrauf – vorausgesetzt, die Bank weiß davon. Aktuell sind das 259 € pro Kind. Damit dieser Betrag tatsächlich geschützt ist, muss er der Bank ebenfalls nachgewiesen werden.

Wie kommt der höhere Freibetrag aufs P-Konto?

Der Grundfreibetrag von 1.590 € gilt automatisch, sobald ein Konto als P-Konto geführt wird – dafür muss niemand aktiv werden. Anders sieht es bei Erhöhungen aus: Unterhaltspflichten, Kindergeld, Pflegegeld sowie Sozialleistungen, die für andere Personen bestimmt sind, erkennt die Bank nur an, wenn eine sogenannte P-Konto-Bescheinigung vorgelegt wird. Ausstellen dürfen diese unter anderem Schuldnerberatungsstellen, Jobcenter, Familienkassen, Arbeitgeber, Anwälte oder Steuerberater. Erst wenn die Bescheinigung bei der Bank eingereicht ist, wird der erhöhte Betrag tatsächlich freigegeben.

Vom normalen Girokonto zum P-Konto

Jedes bestehende Girokonto lässt sich auf Antrag in ein P-Konto umwandeln – ein neues Konto ist dafür nicht nötig. Die Bank muss die Umwandlung innerhalb von vier Werktagen umsetzen und darf dafür keine zusätzlichen Gebühren verlangen. Auch sonst ändert sich am Konto nichts, außer dass der Pfändungsschutz hinzukommt.

Wichtig ist der Zeitpunkt: Liegt der Bank bereits ein Pfändungsbeschluss vor, bleibt für die Umwandlung nur ein Monat. Wird diese Frist verpasst, hat die Bank das zu diesem Zeitpunkt vorhandene Guthaben bereits an den Gläubiger auszuzahlen – der Schutz greift dann erst für künftig eingehendes Geld.

Warum das P-Konto überhaupt wichtig ist

Ohne einen solchen Schutz könnte eine Kontopfändung dazu führen, dass selbst die Miete oder die Stromrechnung nicht mehr bezahlt werden kann – mit entsprechenden Folgen bis hin zum Wohnungsverlust. Der Freibetrag soll genau das verhindern und sicherstellen, dass auch während einer Pfändung ein Mindestmaß an finanzieller Handlungsfähigkeit bestehen bleibt.