Mit der jüngsten Anpassung der Pfändungsfreigrenzen ist auch der P-Konto Freibetrag gestiegen. Guthaben auf einem Pfändungsschutzkonto ist nun in Höhe von mindestens 1.560 € automatisch vor einer Kontopfändung und damit dem Zugriff durch Gläubiger geschützt.

1.555 € Pfändungsfreibetrag

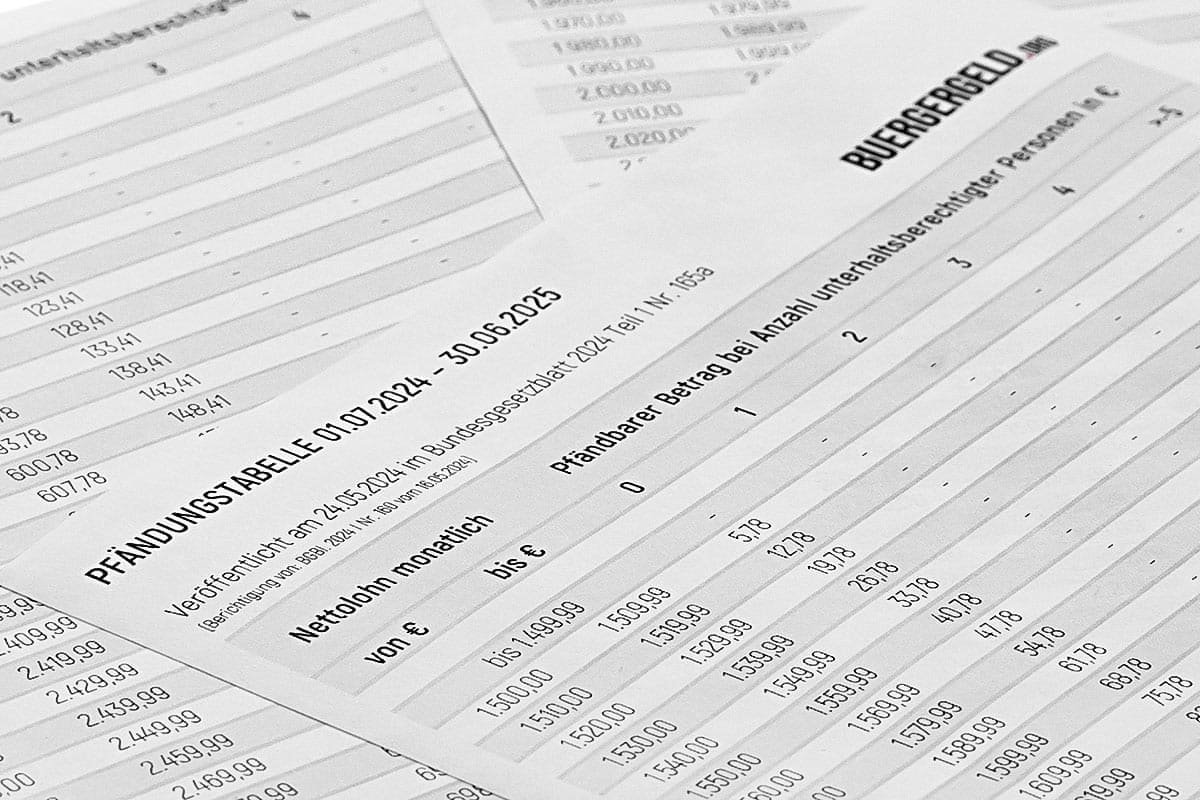

Ein P-Konto gewährt Schuldnern einen festgelegten Grundfreibetrag, der seit dem 1. Juli 2025 bei 1.555 € liegt, siehe Pfändungstabelle – zuvor waren es 1.500 € bis zum 30.06.2025. Dieser Pfändungsfreibetrag wird auf volle 10 Euro aufgerundet, sodass für Alleinstehende monatlich mindestens 1.560 Euro Guthaben auf dem Konto vor Pfändungen geschützt sind.

Woher das Geld stammt, spielt für den P-Konto Freibetrag keine Rolle. Für viele Betroffene ist dieser Schutz essentiell, da er ihnen ermöglicht, trotz finanzieller Schwierigkeiten grundlegende Ausgaben, wie Miete oder Einkauf, zu decken.

Was passiert mit zu hohem Guthaben auf dem P-Konto?

Unterhaltspflicht erhöht Pfändungsfreibetrag

Der Pfändungsschutz des P-Kontos ist besonders wichtig für Schuldner mit Unterhaltspflichten. Abhängig von der Anzahl der Personen, für die Kontoinhaber unterhaltspflichtig sind, erhöht sich die Freigrenze deutlich. Für eine unterhaltsberechtigte Person, etwa die Ehefrau oder ein Kind bei Alleinerziehenden Elternteilen, erhöht sich der Pfändungsfreibetrag um 585,23 € auf 2.140,23 €, auf volle 10 Euro aufgerundet sind das 2.150 Euro im Monat.

Jede weitere unterhaltsberechtigte Person, bis zu fünf werden höchstens berücksichtigt, erhöht die Pfändungsfreigrenze um zusätzlich 326,04 € im Monat. Eine alleinerziehende Mutter mit zwei Kindern kommt so auf einen monatlichen P-Konto Freibetrag von 2.470 €. Ein verheirateter Familienvater mit zwei Kindern hat derzeit einen monatlichen Pfändungsfreibetrag von 2.800 €, bei vier Kindern sind es 3.450 € und gleichzeitig auch der pauschale Höchstbetrag, den ein P-Konto schützen kann. Anbei nochmal im Überblick:

| Unterhaltspflicht für | Freibetrag |

|---|---|

| 1 Person | 2.140,23 € |

| 2 Personen | 2.466.27 € |

| 3 Personen | 2.792,31 € |

| 4 Personen | 3.118,35 € |

| 5 Personen | 3.444,39 € |

Beispiel: Familienvater, verheiratet, zwei Kinder, 2.950 € Nettolohn, 2.800 € anerkannter Pfändungsfreibetrag. Vom Geldeingang in Höhe von 2.950 € auf dem Konto wird die Bank bei Kontopfändung nur 150 Euro (2.950 abzüglich 2.800 €) an Gläubiger abführen, 2.800 Euro verbleiben dank Pfändungsschutz unantastbar auf dem Konto.

P-Konto Freibetrag erhöhen

Besteht Unterhaltspflicht für mehr als fünf Personen, kann der Pfändungsfreibetrag zusätzlich erhöht werden. Allerdings muss hierfür beim Vollstreckungsgericht ein Antrag auf individuelle Festsetzung des Freibetrags eingereicht werden. (§ 850f ZPO)

Damit Unterhaltspflichten den P-Konto Freibetrag erhöhen, müssen Kontoinhaber der Bank die entsprechenden Verpflichtungen nachweisen. Hierfür können eine Geburtsurkunde oder ein Nachweis über tatsächliche Unterhaltszahlungen vorgelegt werden. Sind Unterhaltspflichten einmal anerkannt und bei der Bank vermerkt, greift der automatische Pfändungsschutz bis zur festgelegten Höhe.

Pfändungsschutzkonto einrichten

Ein Pfändungsschutzkonto kann bei jeder Bank eingerichtet werden, bei der ein Girokonto geführt wird. Dabei wird kein neues Girokonto benötigt, statt dessen wird auf Antrag das bestehende Konto in ein P-Konto umgewandelt. Es ändern sich weder Kontomodell noch mögliche Kosten, das bisherige Konto wird lediglich um den automatischen Pfändungsschutz ergänzt.

Kostenfalle Konto: Bürgergeld-Empfänger müssen draufzahlen

Die Einrichtung erfolgt meist unkompliziert: Ein Antrag wird gestellt und gegebenenfalls Nachweise für mögliche Unterhaltspflichten eingereicht – innerhalb von vier Bankarbeitstagen ab Antrag muss die Bank das Konto in ein P-Konto umgewandelt haben. Kosten für die Umwandlung darf die Bank dabei nicht berechnen.

1 Monat Zeit

Wurde der Bank bereits ein Pfändungsbeschluss zugestellt, muss die Umwandlung in ein P-Konto binnen eines Monats beantragt werden, anderenfalls ist die Bank verpflichtet, das gepfändete Guthaben an die Gläubiger auszuzahlen. Wurde diese Frist nicht eingehalten, greift der Pfändungsschutz erst bei künftigen Guthaben.

Finanzielles Schutzschild

Das P-Konto dient praktisch als Schutzschild für Schuldner, da es verhindert, dass sie zahlungsunfähig werden. Durch den Pfändungsfreibetrag bleibt in der Regel genug Geld für die notwendigsten Lebenshaltungskosten auf dem Konto erhalten. Ohne diesen Schutz könnten Schuldner schnell in eine Spirale geraten, in der sie ihre Miete oder Stromkosten nicht mehr bezahlen können, was zu noch schwerwiegenden Problemen führen könnte, wie Wohnungsverlust oder Stromsperre. Das P-Konto sichert somit die finanzielle Basis und sorgt dafür, dass Schuldner weiterhin ihren grundlegenden Verpflichtungen nachkommen können.