Das Pfändungsschutzkonto (P-Konto) bietet genau das, was der Name verspricht: Automatischen Schutz vor einer Kontopfändung. Seit dem 01.07.2025 sind mindestens 1.560 € (1.500 € bis 30.06.2025) des Kontoguthabens gemäß Pfändungstabelle jeden Monat vor dem Zugriff durch Gläubiger geschützt. In manchen Fällen ist die Pfändungsfreigrenze sogar noch höher.

Damit Betroffene weiterhin alle wichtigen Rechnungen begleichen können, gewährleistet das P-Konto ein „Leben zu ermöglichen, das der Würde des Menschen entspricht“ (Bundesministerium der Justiz).

Wie Sie Ihr Girokonto in ein P-Konto umwandeln, welcher Freibetrag gilt und worauf Sie bei Dispo und Gemeinschaftskonto achten müssen, erfahren Sie hier.

Inhaltsverzeichnis

P-Konto auf einen Blick

- Was ist es? Ein Girokonto mit bereits integriertem, automatischem Pfändungsschutz.

- Mindestschutz: Seit 01.07.2025 sind mindestens 1.560 € (Grundfreibetrag) pro Kalendermonat pfändungsfrei.

- Höherer Schutz? Ja, durch Unterhaltspflichten kann der Freibetrag bis auf 3.444,16 € steigen.

- P-Konto eröffnen: Sie müssen Ihr bestehendes Girokonto umwandeln lassen. Ein separates P-Konto gibt es nicht.

- Nachteile: Kein Dispositionskredit und keine Kreditkarte mehr möglich, Vermerk bei der Schufa (Bonitätsauskunft).

Was genau ist ein P-Konto (Pfändungsschutzkonto)?

Das P-Konto ist rechtlich ein normales Girokonto, das jedoch mit einem Pfändungsschutz ausgestattet wird. Der Grundfreibetrag, mögliche Unterhaltspflichten und sonstige, nicht pfändbare Bezüge bleiben vor einer Pfändung verschont.

Der Gesetzgeber stellt so sicher, dass Sie trotz einer Kontopfändung weiterhin Miete, Strom, Lebensmittel und andere notwendige Rechnungen bezahlen können.

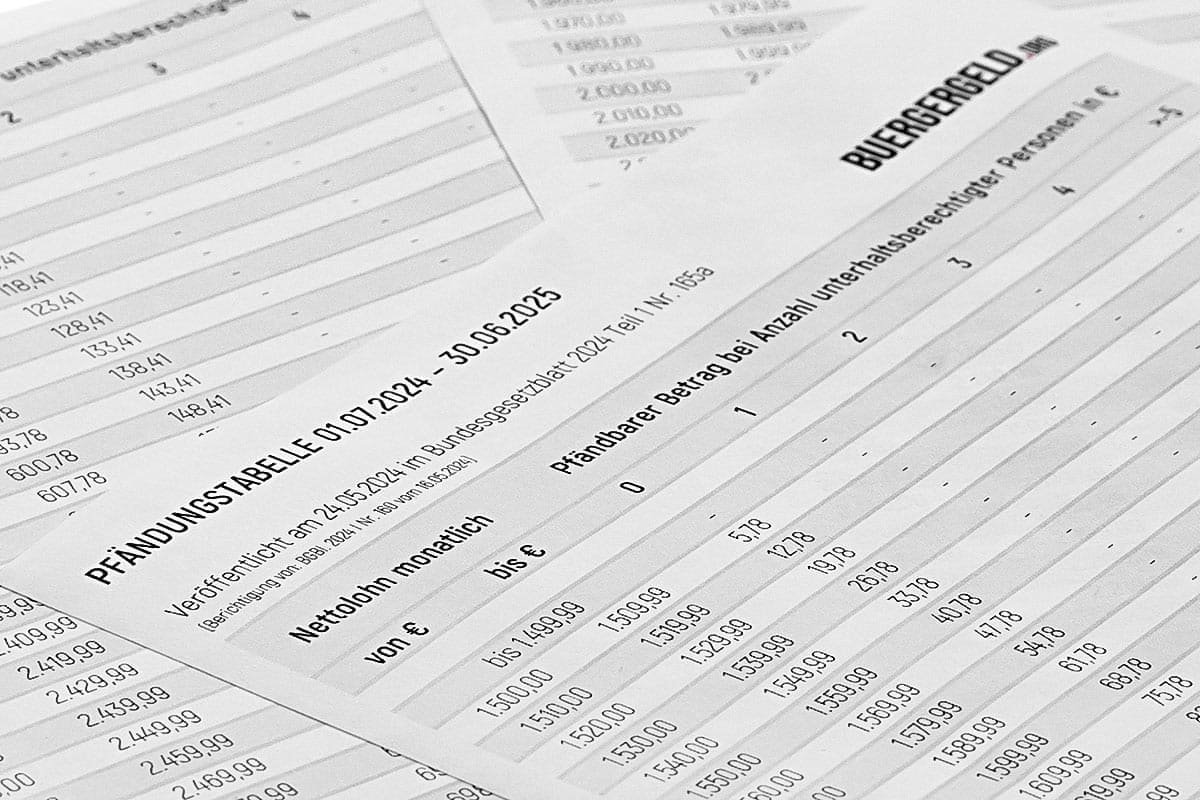

Wie hoch ist die Pfändungsfreigrenze beim P-Konto?

Der entscheidende Faktor ist der Pfändungsfreibetrag, verankert in § 850c ZPO (Zivilprozessordnung). Dessen Höhe wird jährlich zum 1. Juli angepasst und setzt sich aus mehreren Bausteinen zusammen.

Mindestens 1.560 € Grundfreibetrag

Wenn Sie keine Unterhaltspflichten haben, ist der Grundfreibetrag immer vor einer Pfändung geschützt. Seit dem 01. Juli 2025 beläuft sich dieser Freibetrag auf 1.560 € (1.555 € auf volle 10 € aufgerundet).

Das bedeutet: Mindestens 1.560 € Guthaben je Kalendermonat werden von Ihrer Bank nicht angetastet und stehen Ihnen zur freien Verfügung.

Höhere Freibeträge durch Unterhaltspflichten

Zahlen Sie Unterhalt für Kinder oder Ehepartner, erhöht sich Ihr Freibetrag automatisch. Für diese Unterhaltspflichten müssen Sie der Bank jedoch entsprechende Nachweise vorlegen.

Die aktuellen Freibeträge staffeln sich wie folgt:

| Unterhaltssituation | Freibetrag bis 30.06.2025 | Freibetrag seit 01.07.2025 |

| Alleinstehende (Grundfreibetrag) | 1.491,75 € | 1.555,00 € |

| Zusätzlich für 1. Unterhaltsgläubiger | 561,43 € | 585,23 € |

| Zusätzlich für 2. bis 5. Unterhaltsgläubiger | 312,78 € | 326,04 € |

| Maximaler Pfändungsfreibetrag | 3.304,30 € | 3.444,16 € |

Beispielrechnung: Wer für zwei Personen Unterhalt zahlt, hat seit 01.07.2025 einen Pfändungsfreibetrag von 1.555,00 € + 585,23 € + 326,04 € = 2.466,27 € (aufgerundet 2.470 €).

Individuellen Pfändungsfreibetrag direkt berechnen mit dem Pfändungsrechner

P-Konto eröffnen: Wie wandle ich mein Konto um?

Ein P-Konto ist kein eigenständiges Produkt. Sie können daher kein separates P-Konto eröffnen, sondern müssen lediglich die Umwandlung Ihres bestehenden Girokontos in ein Pfändungsschutzkonto beantragen.

Bestehendes Konto umwandeln

- Antrag: Sie müssen einen schriftlichen Antrag bei Ihrer Bank stellen. Die entsprechenden Formulare erhalten Sie auf Anfrage.

- Rechtliche Grundlage: Die Bank darf diesen Antrag nicht ablehnen (§ 850k ZPO). Der Gesetzgeber hat festgelegt: „Eine natürliche Person kann jederzeit von dem Kreditinstitut verlangen, dass ein von ihr dort geführtes Zahlungskonto als Pfändungsschutzkonto geführt wird.“

Was, wenn ich noch kein Girokonto habe (Basiskonto)?

Banken sind verpflichtet, jedem Verbraucher, der sich rechtmäßig in der EU aufhält, ein Konto anzubieten. Hierbei handelt es sich um ein Basiskonto, das ausschließlich im Guthaben geführt wird (kein Dispositionskredit). Sobald das Basiskonto eingerichtet ist, beantragen Sie die Umwandlung in ein P-Konto.

Darf die Bank die Umwandlung wegen Überziehung ablehnen?

Nein. Der Umstand, dass ein Girokonto im Minus (überzogen) ist, darf nicht dazu führen, dass eine Bank die Umwandlung in ein P-Konto verweigert.

Zudem gilt ein Aufrechnungsverbot (§ 901 ZPO): Gutschriften auf dem Konto dürfen nicht mit der offenen Forderung der Bank gegengerechnet werden (Ausnahme: vertraglich vereinbarte Kreditraten).

Was kostet ein P-Konto heute?

Die Kosten für ein Pfändungsschutzkonto sind durch den Bundesgerichtshof (BGH) streng begrenzt.

Gebühr für die Umwandlung

Die Bank muss Ihr bestehendes Konto kostenlos in ein P-Konto umstellen und umgekehrt. Ein Entgelt für diesen Vorgang verstößt gegen § 307 BGB und ist laut BGH-Urteil (Az.: XI ZR 145/12) unwirksam.

Laufende Kontoführungsgebühr

Die Bank darf für den laufenden Betrieb höchstens das nehmen, was sie für das günstigste vergleichbare Girokonto mit identischem Leistungsumfang berechnet. Ein Aufschlag speziell wegen des Pfändungsschutzes ist unzulässig (BGH-Urteile Az.: XI ZR 500/11 und XI ZR 260/12).

Praxistipp: Prüfen Sie vor der Umwandlung, ob Ihr derzeitiges Kontomodell wirklich das günstigste der Bank ist. Ein interner Wechsel in ein günstigeres Girokonto-Modell kann Kosten sparen.

Bürgergeld-Bedürftige zahlen drauf – so kassieren Banken beim Konto ab

Geldeingänge und Freibetrag: Was ist geschützt?

Welche Geldeingänge sind auf dem P-Konto geschützt?

Der Schutz gilt für sämtliche Geldeingänge, unabhängig von ihrer Natur. Ob Lohn, Rente, Sozialleistungen, Erbschaften oder Rückzahlungen – entscheidend ist ausschließlich das Guthaben auf dem Konto. Nur der Betrag, der den persönlichen P-Konto Freibetrag übersteigt, darf gepfändet werden.

Welche Geldeingänge dürfen nicht gepfändet werden?

Es gibt Geldeingänge, die grundsätzlich und somit ohne Rücksicht auf ihre Höhe unpfändbar sind. Dazu zählen unter anderem:

- Sozialleistungen nach SGB II, SGB XII oder AsylbLG.

- Zahlungen, die dem Ausgleich eines Körper- oder Gesundheitsschadens dienen.

- Kindergeld und andere gesetzliche Leistungen für Kinder.

- Einmalige Sozialleistungen und Nachzahlungen von Sozialleistungen.

Diese Einnahmen müssen Sie sich als Erhöhungsbeträge bescheinigen lassen, damit die Bank den Pfändungsfreibetrag entsprechend anpasst.

Zu viel Geld auf dem P-Konto? Übertragung des Freibetrags in Folgemonate

Wenn Sie Ihren Freibetrag (z.B. 1.560 €) im Laufe des Monats nicht voll ausschöpfen, haben Sie die Möglichkeit, den restlichen Betrag in die nächsten drei Monate zu übertragen.

Sind am Ende des Monats von 1.560 € noch 200 € auf dem Konto, wird dieser Betrag nicht gepfändet, sondern angespart (Ansparbetrag). Dies soll es ermöglichen, auch für größere Anschaffungen zu sparen.

Anordnung der Unpfändbarkeit nach § 907 ZPO

Nicht jeder ist in der Lage, Geld anzusparen. Gehen auf dem Konto regelmäßig Einnahmen unterhalb des persönlichen Freibetrages ein, kann man die „Anordnung der Unpfändbarkeit“ beantragen.

Diese Anordnung gilt für zwölf Monate und sorgt dafür, dass keine Pfändung erfolgt. Dabei muss die Bank keinerlei Rücksicht auf den eigentlichen Freibetrag nehmen. Diese Option wird durch § 907 ZPO eingeräumt.

Wichtige Fallstricke: Mehrere Konten und Gemeinschaftskonto

Mehrere Konten als P-Konto führen

Jede Person darf nur ein Pfändungsschutzkonto haben. Wer dennoch mehrere P-Konten führt, riskiert, dass nur das Konto, das vom Gläubiger in seinem Antrag benannt wird, den Schutz behält. Alle übrigen Konten verlieren den Pfändungsschutz.

P-Konto als Gemeinschaftskonto führen

Ein P-Konto kann nicht als Gemeinschaftskonto geführt werden. Der Pfändungsschutz ist nur für Einzelkonten möglich.

Betroffene, die bislang nur ein Gemeinschaftskonto haben, müssen dieses aufzulösen und Einzelkonten eröffnen, die dann in P-Konten umgewandelt werden. Das Guthaben muss binnen eines Monats nach Antrag auf Umwandlung auf die Einzelkonten übertragen werden.

Umwandlung bei laufender Pfändung: Wie schnell kann ich über Geld verfügen?

Bestenfalls wandeln Sie Ihr Konto um, bevor eine Pfändung akut wird. Doch auch, wenn bereits eine Pfändung beantragt wurde, ist der Schutz noch möglich:

- Monat Schutzfrist: Banken müssen einen Monat warten, ehe sie den Betrag an den Gläubiger zahlen.

- Antrag: Innerhalb dieses Monats können Sie die Umwandlung in ein P-Konto beantragen, um zumindest den persönlichen Freibetrag zu schützen.

- Bearbeitungszeit: Die Bank hat bis zu vier Bankarbeitstage Zeit, das Konto umzuwandeln. Da Sie meist erst verzögert von einer Pfändung erfahren, ist Eile geboten.

Was sind die Nachteile des P-Kontos?

Die Umwandlung in ein P-Konto bedeutet, dass einige gewohnte Bankleistungen entfallen:

Kein Dispositionskredit und keine Kreditkarte

- Dispo-Kredit: Ein P-Konto wird wie ein Basiskonto nur im Guthaben geführt. Mit der Umwandlung endet der Dispositionskredit. Das Konto kann nicht mehr überzogen werden.

- Kreditkarte: Banken kündigen in der Regel die Kreditkarte, da der Kreditrahmen mit dem vor Pfändung geschützten Betrag nicht gedeckt ist.

Schufa-Vermerk

Das Pfändungsschutzkonto wird bei der Schufa vermerkt. Dies dient dazu, zu verhindern, dass Kunden mehrere P-Konten einrichten.

- In einer Bonitätsauskunft wird das Konto zwar nicht als „Pfändungsschutzkonto“ geführt, aber Banken und Gläubiger erfahren bei einer Anfrage vom P-Konto-Status.

- Wird der Pfändungsschutz beendet, muss der Schufa-Eintrag gemäß § 909 ZPO umgehend gelöscht werden.

Rückkehr zum normalen Konto

Ist das Thema Kontopfändung erledigt, sollten Sie das P-Konto wieder in ein normales Girokonto umwandeln lassen. Dazu reicht ein einfacher Antrag bei der Bank. Mit der Rückumwandlung besteht wieder die Chance auf einen Dispositionskredit und eine Kreditkarte (abhängig von Ihrer Bonität).

Kann die Bank ein P-Konto kündigen?

Banken können ein P-Konto theoretisch kündigen. In diesem Fall hat der Kunde jedoch Anspruch darauf, dass sofort ein Basiskonto auf seinen Namen eingerichtet wird, für das dann umgehend der Pfändungsschutz beantragt werden kann. Dies macht eine Kündigung in der Praxis schwierig, da sie den Regeln des Zahlungskontengesetzes (ZKG) zuwiderläuft.

Häufige Fragen zum Pfändungsschutzkonto

Darf die Bank die Umwandlung in ein P-Konto ablehnen oder dafür Gebühren verlangen?

Nein, die Bank darf die Umwandlung Ihres bestehenden Girokontos in ein P-Konto gesetzlich nicht ablehnen (§ 850k ZPO), selbst wenn das Konto überzogen (im Minus) ist (Aufrechnungsverbot). Auch für die Umwandlung selbst dürfen keine zusätzlichen Gebühren berechnet werden. Die laufenden Kontoführungsgebühren dürfen maximal dem günstigsten vergleichbaren Standard-Girokonto entsprechen.

Wie viele P-Konten darf ich haben?

Sie dürfen in Deutschland nur ein einziges P-Konto (Pfändungsschutzkonto) führen. Dies ist gesetzlich in der Zivilprozessordnung (ZPO) festgelegt. Werden mehrere P-Konten geführt, behält nur das Konto den Schutz, das vom Gläubiger zuerst im Pfändungsantrag benannt wird; alle anderen verlieren den Pfändungsschutz.

Was passiert, wenn der P-Konto Freibetrag überschritten wird?

Wird der aktuelle monatliche Freibetrag (seit 01.07.2025: mindestens 1.560 €) überschritten, darf der darüber liegende Betrag gepfändet werden. Sie haben jedoch die Möglichkeit, den nicht ausgeschöpften Freibetrag des laufenden Monats in die drei Folgemonate zu übertragen, um Geld anzusparen.

Kann ich ein P-Konto als Gemeinschaftskonto führen?

Nein, ein Pfändungsschutzkonto kann nicht als Gemeinschaftskonto geführt werden, sondern nur als Einzelkonto. Ehepaare oder Lebenspartner, die bisher ein Gemeinschaftskonto nutzen, müssen dieses in Einzelkonten umwandeln lassen, um den Pfändungsschutz in Anspruch nehmen zu können.

Ist das P-Konto bei der Schufa vermerkt?

Ja, die Einrichtung eines P-Kontos wird bei der Schufa vermerkt. Dieser Eintrag dient dazu, die Mehrfachführung von P-Konten zu verhindern. Der P-Konto-Status wird jedoch nicht als negativer Schufa-Eintrag in einer Bonitätsauskunft geführt. Nach Beendigung des Pfändungsschutzes muss der Eintrag gemäß § 909 ZPO umgehend gelöscht werden.

Kann die Bank mein P-Konto kündigen?

Die Kündigung eines P-Kontos ist zwar theoretisch möglich, wird aber von Gerichten kritisch gesehen, da der Kunde Anspruch auf die sofortige Einrichtung eines Basiskontos hat, das wiederum in ein P-Konto umgewandelt werden kann. Die Einhaltung des Zahlungskontengesetzes (ZKG) macht eine Kündigung faktisch schwierig.

- Autor

- Aktuelle Beiträge

André Maßmann ist studierter Historiker (Magister Artium mit Hauptfach Neuere/Neueste Geschichte und den Nebenfächern Politik und Soziologie an der Universität Münster). Journalistisch tätig ist er seit 1988. Er hat den Job von der Pike auf als freier Mitarbeiter einer Tageszeitung gelernt – zu Zeiten, als noch mit der Schreibmaschine gearbeitet wurde. Später folgten Stationen bei einer Regional- und einer medizinischen Fachzeitschrift. In den vergangenen 20 Jahren rückte der Fokus auf Onlinemedien, vorrangig in den Bereichen Finanzen, Energie und Sozialrecht. Dabei fließt in jeden Text die simple Erkenntnis ein, dass man für Menschen und nicht (nur) für Suchmaschinen schreibt.