Waren die Regelsatz-Erhöhungen der Jahre 2021, 2022 und 2023 wirklich mit den Vorgaben des Bundesverfassungsgerichts vereinbar – und reichten sie aus, um das Existenzminimum von Bürgergeld-Beziehenden zu decken?

Die 12. Kammer des Sozialgerichts Karlsruhe hat daran nach wie vor erhebliche Zweifel. Im Verfahren S 12 AS 2069/22 zieht sie nun die nächste Stufe: Mit Beschluss vom 12. Mai 2025 forderte sie vom Leiter des BMAS-Referats II c 1 (Grundsatzfragen Bürgergeld) einen detaillierten Fragenkatalog und ordnete seine persönliche Vernehmung in der mündlichen Verhandlung an.

Frist für die schriftliche Antwort: 30. Mai 2025.

Persönliche Befragung: 24. Juni 2025, 09:30 Uhr, Sitzungssaal des SG Karlsruhe.

Bereits im Oktober 2024 hatten wir unter „Bürgergeld-Empfänger benachteiligt? Gericht zweifelt an Einmalzahlungen“ über diesen Fall berichtet. Jetzt nimmt die Sache wieder Fahrt auf – und mit ihr die Frage, ob drei Jahre lang Monat für Monat Kaufkraft verlorenging.

Das Wichtigste in Kürze

- Gerichtsverfahren S 12 AS 2069/22

Die 12. Kammer des Sozialgerichts Karlsruhe zweifelt an der Verfassungsmäßigkeit der Bürgergeld-Regelsätze 2021–2023 und hat dem BMAS einen neunteiligen Fragenkatalog gestellt. - Mini-Anhebung von 0,76 %

Zum 1. Januar 2022 stieg der Regelsatz nur um 0,76 %, obwohl die regelbedarfsrelevanten Preise bereits zweistellig zulegten – möglicher Ausgangspunkt für eine Richtervorlage ans Bundesverfassungsgericht. - Kaufkraftlücke belegt

Unsere indexbasierte Auswertung zeigt für Alleinstehende eine kumulierte Unterdeckung von rund 835 € (brutto) im Zeitraum 2021–2023; selbst nach Einmalhilfen bleiben etwa 485 € Netto-Defizit. - BMAS unter Zugzwang

Reichen die Antworten des Ministeriums nicht aus, will das Gericht den Fall dem Bundesverfassungsgericht vorlegen – mit möglicher Signalwirkung für alle Bürgergeld-Empfänger.

Was das Sozialgericht konkret klären will

In der Beschlussvorlage stecken neun Kernpunkte, unter anderem:

- Ob die Mini-Anhebung um 0,76 % zum 1. Januar 2022 angesichts steigender Preise verfassungskonform war.

- Ob spätere Einmalzahlungen (200 € im Sommer 2022 u. a.) die Lücke wirklich geschlossen haben.

- Ob die Kaufkraftverluste von 160 € (2021), 445 € (2022) und 407 € (2023), die Dr. Irene Becker im Auftrag des Paritätischen Verbandes (Kurzexpertise, Frühjahr 2024) errechnet hat, zutreffen.

Die Kammer lässt durchblicken: Genügt schon eine unbefriedigende Antwort, legt sie die Sache den Verfassungsrichtern vor.

Kaufkraftverluste beim Bürgergeld ermitteln

Im Mittelpunkt des Karlsruher Verfahrens steht die Frage, wie viel Kaufkraft Bürgergeld-Empfänger in den Jahren 2021 – 2023 tatsächlich eingebüßt haben. Inzwischen liegen für diesen Zeitraum endgültige Monatswerte des regelbedarfsrelevanten Preisindex (RPI, Basis 2020) vor. Damit lässt sich für jeden Monat ein Soll-Regelsatz berechnen.

Soll = 446 € × (RPI-Index des Monats ÷ RPI-Index Dez 2020)

Bereits im Artikel Bürgergeld-Kürzung mit Ansage – und keiner redet drüber haben wir über die Unzulänglichkeiten bei der Bedarfsanpassung hingewiesen – allerdings noch mit Bezug darauf, dass die neue Bundesregierung die ergänzende Fortschreibung, die mit dem Bürgergeld erst 2023 eingeführt wurde, wieder streichen will. Der Kern bleibt aber, die Zahlen sprechen gegen einen bedarfsgerechten Regelbedarf – was auch unsere eigenen Berechnungen ergeben haben, die nachfolgend das Problem aufzeigen.

Vergleicht man diesen Wert mit dem jeweils ausgezahlten Regelsatz (graue Linie), ergibt sich die monatliche Lücke. Auf dieser rein indexbasierten Methode beruhen alle folgenden Grafiken und Beträge.

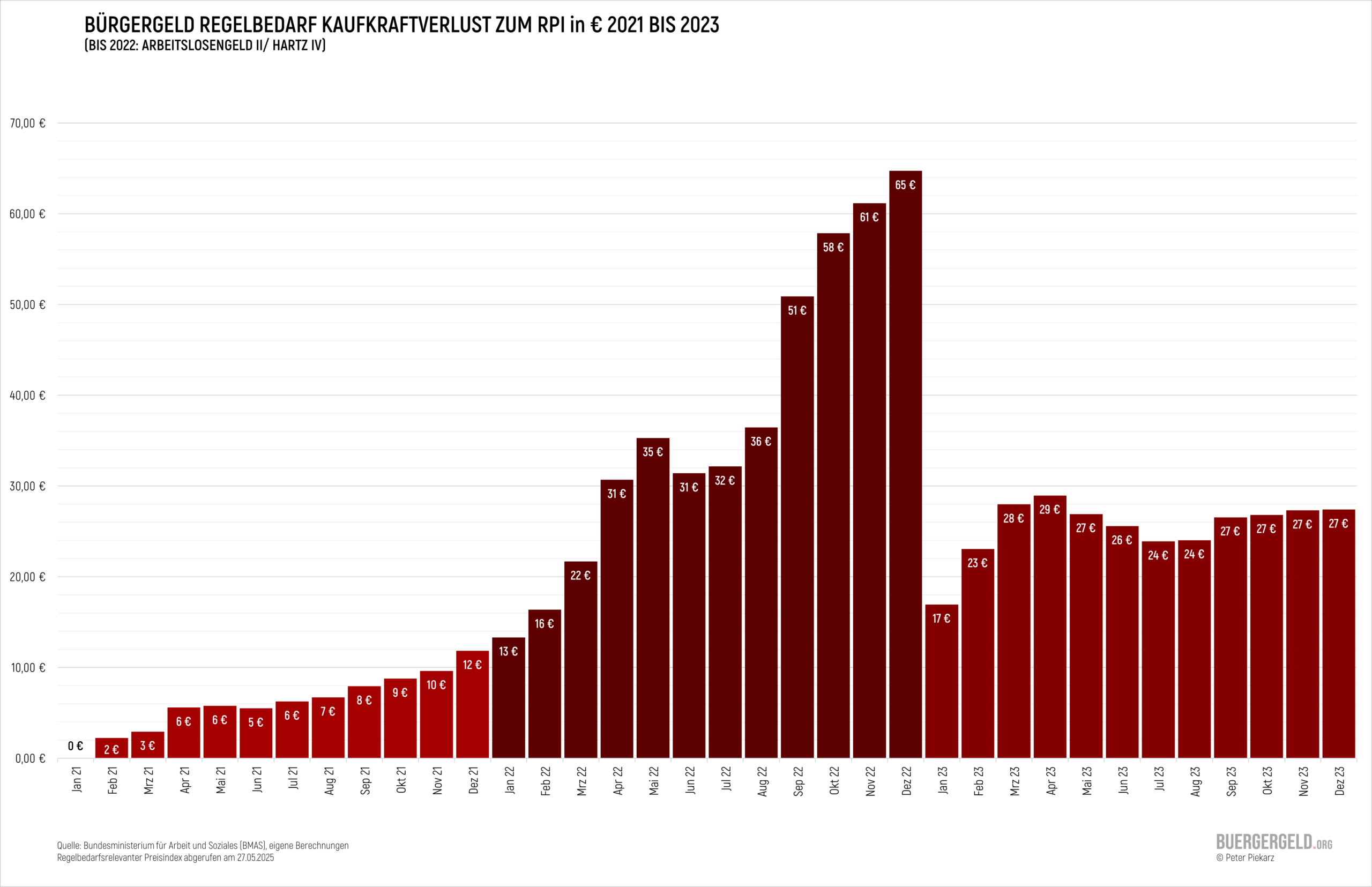

Was in den Portemonnaies wirklich fehlt

Bild 1 zeigt die Euro-Differenz pro Monat. Drei jährliche Phasen springen ins Auge:

| Jahr | Verlauf | Spitzenwert |

|---|---|---|

| 2021 | langsam wachsender Abstand | max. 12 € im Dezember |

| 2022 | steiler Anstieg ab Frühjahr, Höchststand im Herbst/ Winter | 65 € im Dezember |

| 2023 | Regelsatz wird angehoben, Lücke halbiert sich, bleibt aber zweistellig | stabil bei 23 – 29 € |

Jahressummen (brutto)

- 2021 : ≈ 78 €

- 2022 : ≈ 451 €

- 2023 : ≈ 306 €

Das ergibt einen kumulierten Kaufkraftverlust von rund 835 € für einen Alleinstehenden in nur drei Jahren.

Einmalzahlungen abgezogen: 150 € Corona-Zuschuss aus dem Sozialschutz-Paket III (Mai 2021) und 200 € Einmalzahlung aus dem Entlastungspaket II (Juli/ Aug 2022) mindern zwar das Defizit auf etwa 485 €. Doch selbst damit ist das Existenzminimum für viele Monate klar unterschritten – genau das möchte das Gericht geklärt wissen. Besonders 2022 lief die Lücke davon: Bis Juli summierten sich bereits 185 € für einen Alleinstehenden, bis August sogar 217 €, bevor die Entlastungszahlung überhaupt ankam – das haben wir damals auch bemängelt, was unter „200 Euro Hartz IV Sofortzuschlag schon vor Auszahlung verpufft“ nachzulesen ist.

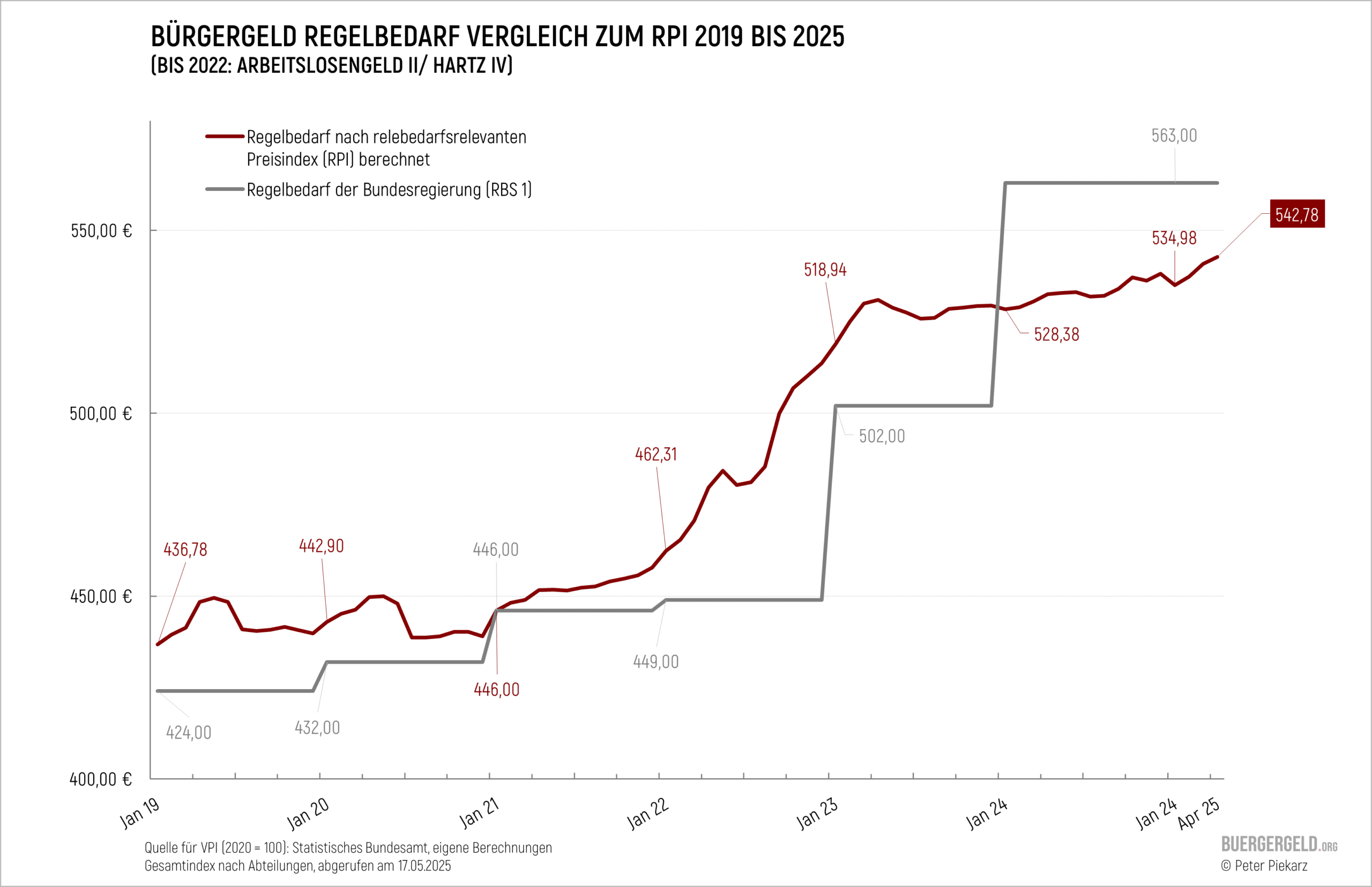

Wo der Regelsatz abgehängt wurde

Quelle: Destatis (Basis 2020) / BMAS (RPI), eigene Berechnung

Bild 2 legt den Soll-Regelsatz (rote Linie) anhand RPI über den tatsächlich gezahlten Betrag (grau):

- Sommer / Herbst 2021: Ab Juli steigen die regelbedarfsrelevanten Preise spürbar an, doch der Regelsatz bleibt bis Jahresende bei 446 €. Die Lücke wächst erstmals in den zweistelligen Euro-Bereich.

- Frühjahr 2022: Die rote Kurve schießt weiter nach oben, während der amtliche Satz lediglich um 3 € angepasst wurde.

- Januar 2023: Die gesetzliche Erhöhung auf 502 €* verkleinert die Lücke – sie schließt sie aber nicht.

- Januar 2024: Erst im Januar 2024 schafft es der Regelbedarf durch die Anpassung auf 563 € über den von uns errechneten Betrag von 528 €.

*Für 2023 griff erstmals die neue Bürgergeld-Fortschreibung (zusätzliche Quartalskomponente) und die Neubasis aus der EVS 2018.

Kernerkenntnis: Die Indexkurve entfernt sich dauerhaft vom amtlichen Betrag. Das liegt nicht nur an der mageren 0,76-%-Erhöhung zum 1. Januar 2022 – diese Mini-Anpassung wurde zugleich zur neuen Ausgangsbasis für alle folgenden Fortschreibungen. Ist die Basis zu niedrig, zieht jede spätere Erhöhung dieses Defizit wie einen Messfehler mit. Genau deshalb will das Sozialgericht Karlsruhe vermutlich wissen, ob diese 0,76 % überhaupt verfassungsgemäß sein konnte.

Verfassungsrechtlicher Rahmen

An dieser Stelle lohnt ein Blick in das Bundesverfassungsgericht: Im Beschluss vom 23. Juli 2014 (1 BvL 10/12 u. a.) stellte der Erste Senat klar, der Gesetzgeber müsse Regelsätze „durch regelmäßige Neuberechnungen und Fortschreibungen“ an die Lebenshaltungskosten anpassen und bei Preissteigerungen „zeitnah reagieren“, damit der aktuelle Bedarf gedeckt sei (Rn. 85). Genau diese Reaktionspflicht blieb 2021 und 2022 aus – ein zentraler Grund, warum das Bürgergeld jetzt in Karlsruhe auf dem Prüfstand steht. Auch die 2023 eingeführte Bürgergeld-Fortschreibung – die die Regierung inzwischen wieder streichen will – konnte der galoppierenden Inflation nicht bedarfsdeckend hinterherlaufen.

Warum konnte die Lücke so groß werden?

- 70 / 30-Mischformel – Die Basisfortschreibung koppelt den Regelsatz nur zu 70 % an Preise; die übrigen 30 % stammen aus der Nettolohnentwicklung. Steigen die Preise schneller als die Löhne (wie 2021/22), bremst der Lohnanteil den Anpassungsfaktor aus. Selbst bei moderater Teuerung schrumpft so der „Preisanteil“ in der Fortschreibung – der Betrag wird praktisch inflationsblind.

- Zeitverzug – Die Datengrundlage für jede Fortschreibung liegt stets mindestens 18 Monate zurück: Sie umfasst den Zeitraum Juli des Vorvorjahres bis Juni des Vorjahres. Als die Preise im Herbst 2021 explodierten, berechnete Berlin die Erhöhung für 2022 noch auf Basis der Werte von Juli 2020 bis Juni 2021 – weit vor dem eigentlichen Preisschub.

- Quartalskomponente reicht nicht – Seit 2023 fließt ein zusätzlicher RPI-Wert (2. Quartal des Vorjahres) ein. Doch auch er blickt rückwärts; die zweistelligen Preissprünge von Januar 2023 lagen bereits außerhalb des Fensters.

- EVS-Neubasis nur alle fünf Jahre – Die Umstellung auf die Verbrauchsstichprobe 2018 hob den Satz zwar, aber eben nur einmalig. Das Preisfeuer im Supermarkt brennt monatlich weiter.

Erschreckend: Bürgergeld Regelsatz deckt Stromkosten nicht

Was der Regelsatz abdeckt

Die nachfolgende Grafik zeigt die einzelnen Abteilungen, die vom Regelsatz in der Regelbedarfsstufe 1 für einen Alleinstehenden in 2025 abgedeckt werden sollen. Auch hier wird mehr als deutlich, dass nahezu jede einzelne Abteilung zu knapp bemessen ist.

Was jetzt passieren muss

Das Karlsruher Verfahren bringt es auf den Punkt: Eine Formel, die bei zweistelliger Teuerung nur 0,76 % Regelsatzanpassung liefert, verfehlt ihren verfassungsrechtlichen Auftrag. Genau das will die 12. Kammer vom BMAS belegt haben, um zu klären, ob Preis- und Lohnanteil, Zeitverzug und veraltete EVS-Basis das Existenzminimum systematisch unterschreiten.

Grundsätzlich wird das Karlsruher Sozialgericht aber nicht darüber entscheiden, ob der Regelbedarf tatsächlich bedarfsdeckend ist – aber bei weiteren Zweifeln das Bundesverfassungsgericht mit ins Boot holen.

Stellschrauben für einen bedarfsgerechten Regelsatz

Wir von buergergeld.org begrüßen eine gerichtliche Klarstellung ausdrücklich. Unsere eigenen Index-Reihen zeigen dieselbe Schieflage: Trotz Einmalhilfen fehlt einem Alleinstehenden rund ein halber Monatsbedarf Kaufkraft – und zwar jedes Jahr. Daher haben wir auch Vorschläge, wie man die Berechnung verbessern könne:

Zeitverzug verkürzen

Für die Basisfortschreibung: Statt Juli der Vorvorjahres – Juni des Vorjahres genügt ein Zeitfenster September des Vorvorjahres – August der Vorjahres. Das BMAS könnte – wie bisher – im 4. Quartal den Regelbedarf veröffentlichen und wäre dennoch drei Monate näher an der Preiswirklichkeit.

Lohnbremse überprüfen

Der 30-%-Lohnanteil im 70/30-Mischindex spiegelt längst nicht mehr die Lebensrealität von Leistungsbeziehenden (nur ~20 % haben Erwerbseinkommen). Ob ein 30-%-Gewicht für Löhne noch zeitgemäß ist, sollte der Gesetzgeber überprüfen – notfalls absenken oder deckeln, damit Preisschübe nicht länger ausgebremst werden.

Vorläufige RPI-Daten nutzen

Destatis liefert schon mit ein bis zwei Monaten Verzug Werte zum RPI (Für April 2025 sind diese heute schon abrufbar). Werden sie – unter Vorbehalt – in die Fortschreibung eingerechnet, lässt sich die Preisentwicklung fast in Echtzeit abbilden; Nachkalibrierungen im Folgejahr können eventuelle Abweichungen ausgleichen.

Unterjährige Nachsteuerung statt Einmalhilfen

Automatische Mini-Zuschläge, sobald der RPI drei Monate > 5 % zum Vorjahresmonat liegt, wären verfassungssicherer als pauschale Sonderzahlungen und könnten auch rückwirkend zum Jahresbeginn greifen, weil der feste Regelsatz im Gesetz (§ 20 Abs. 2 SGB II) längst nur noch per Verweis auf die Fortschreibungsverordnung festgelegt ist.

Haushaltsstrom in die KdU umziehen

Strom wiegt im RPI nur ≈ 7 %; davon kommen wegen des 70/30-Mixes effektiv 4,9 % im Regelsatz an. Ein Anstieg bei den Strompreisen trifft Bürgergeld-Bedürftige aber unmittelbar und nicht nur mit einem Bruchteil. Gerade in den Jahren 2022 und 2023 wurde das Problem der Stromkosten deutlich: Die Energieversorger haben ihre Abschläge panikartig verdoppelt oder verdreifacht, während dieser Preissprung im Regelsatz kaum Beachtung fand – mit dem Ergebnis, dass Alleinstehende teilweise weit über 100€ Abschlag im Monat zahlen mussten. Weitere Nebeneffekte wären, wenn die Stromkosten in die KdU übergingen, würden Preiswellen 1:1 abgefedert – und regionale Tarifunterschiede endlich berücksichtigt.

Nur so kann der Regelsatz das leisten, was das Bundesverfassungsgericht schon 2014 verlangt hat: das aktuelle Existenzminimum lückenlos abzusichern.

Ob Karlsruhe den Stein jetzt ins Rollen bringt, zeigt sich am 24. Juni 2025 – Wir bleiben dran – und halten Euch in unserem Newsletter auf dem Laufenden.

Quellen:

- Anordnung Beweisaufnahme Sozialgericht Karlsruhe (Az.: S 12 AS 2069/22 vom 12.05.2025)

- Dr. Irene Becker, Bürgergeld: Erhöhungen gleichen Kaufkraftverluste in früheren Jahren nicht aus

- BMAS: Methodik der Regelbedarfsermittlung – Fragen und Antworten

- destatis: Einkommens- und Verbraucherstichprobe 2018 (EVS 2018)

Peter Piekarz ist Steuerfachangestellter und Fachjournalist für Sozialrecht. Als Gründer von HartzIV.org (dem direkten Vorgänger von buergergeld.org publiziert er seit über 20 Jahren zu sozialrechtlichen Fragen und hat mehr als 1.000 Fach- und News-Beiträge verfasst.

Führende Schulbuchverlage (wie Westermanngruppe, Bildungsverlag EINS, Friedrich Verlag) und Online-Medien nutzen seine Artikel und Infografiken regelmäßig als verlässliche Quelle.

» Mehr über unsere Redaktion und Expertise